Работать по предоплате, к сожалению, получается не всегда. На современном рынке все чаще условия сделки определяет не продавец, а покупатель. Так происходит везде: начиная от малого бизнеса и заканчивая крупными корпорациями.

Например, интернет-магазинам нередко приходится завоевывать доверие покупателей, отправляя товары без предоплаты. Отсюда возникает проблема кассовых разрывов. Доставка наложенным платежом приносит бизнесу существенные убытки, ведь зачастую посылки не выкупаются, а предприятию приходится оплачивать целый комплекс услуг, включая рекламу и отправление заказа, самостоятельно.

Затраченные средства надолго выпадают из оборота, мешая бизнесу развиваться. Но есть ли способ решить эту проблему, не влезая в долги и не обращаясь в банки за кредитом? Сегодня мы подробно расскажем об удобном способе финансирования: факторинге для малого бизнеса.

Факторинг малому бизнесу: что это и чем он отличается от кредита, цессии и форфейтинга

Простыми словами, факторинг малому бизнесу – это финансирование предприятия с вычетом заранее оговоренной комиссии или обмен выручки, которая состоится в будущем, на деньги. При этом вы, как заемщик, получаете необходимую для деятельности предприятия сумму от фактора (поставщика услуг) раньше, чем ее готовы выплатить покупатели и запускаете в оборот, не теряя времени. Фактор осуществляет дальнейшее взаимодействие с покупателем, в том числе – расчетные операции.

Сравним бизнес-факторинг и кредит

| Кредит | Факторинг | |

| Срок погашения | Не менее 3 месяцев, чаще всего занимает несколько лет в зависимости от суммы. | Не более 6 месяцев, часто без минимальной планки. |

| Залог | Машина или недвижимость | Не требуется |

| Поручители | Требуются | Не требуются |

| Доступная сумма | Ограничена | Рассчитывается в зависимости от финансового оборота предприятия |

| Документы | Большой пакет документов | Минимальный пакет документов, в отдельных случаях они не требуются вообще или ограничиваются договором |

| Время рассмотрения заявления | От нескольких часов до нескольких месяцев | В среднем 8 часов |

| Способ получения | Вся сумма, выдается при визите заемщика в банк | Сумма за вычетом заранее оговоренной комиссии перечисляется заемщику дистанционно |

| Цель получения | Развитие малого и среднего бизнеса | Финансирование бизнеса или наращивание оборота, экстренная выдача средств на удовлетворение реальных нужды предприятия |

| Процент одобрения | 30 – 70% | Более 90% |

| Должник | Заемщик | Покупатель |

Факторинговое финансирование имеет существенно меньше ограничений для малого бизнеса, чем кредит. Кроме того, владелец предприятия не остается должником: все средства, за исключением комиссии, будут выплачены покупателями. Таким способом интернет-магазин сможет получить деньги, необходимые для восстановления оборота, быстро и не выходя из дома.

*схема факторинга

Факторинг в современном понимании – новый для России вид сделки, доступный лишь в некоторых банках и финансовых компаниях. Однако, после кризиса 90-х некоторые организации прибегали к помощи дополнительных оборотных средств аналогичным образом. Этот исторический промежуток можно считать зарождением факторинга в нашей стране.

Рассмотрим отличия факторинга малому бизнесу от цессии и форфейтинга

Цессия представляет собой продажу долга после фактического совершения сделки (например, отгрузки товара). Посредником в случае цессии может выступать кто угодно, даже физическое лицо, в факторинге – только банк или другая официально зарегистрированная финансовая организация. Предметом цессии могут быть не только деньги, но и вещи/услуги. Цессия распространена в российских банках (наглядный пример – привлечение коллекторов).

*схема цессии

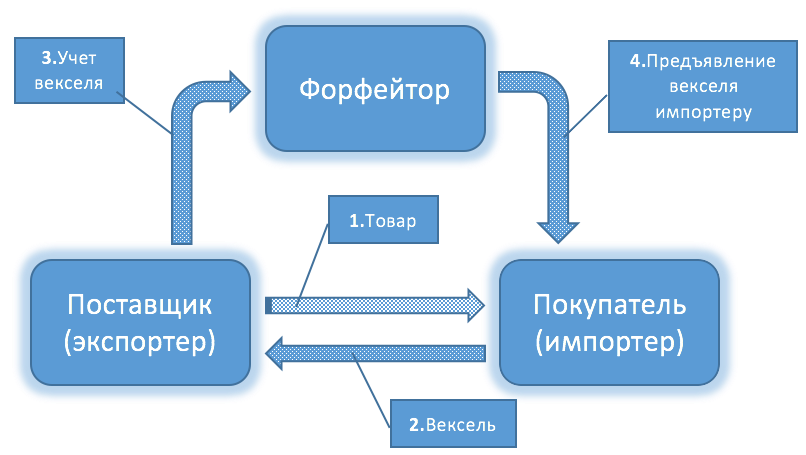

Форфейтинг рассчитан на внешнеторговые операции с использованием множества мировых валют, при этом срок погашения задолженности покупателем может длиться более 1 года. Задолженность должен подтвердить вексель (договор, означающий финансовые обязательства одной стороны перед другой) – документа об отгрузке товара, как в цессии, недостаточно. Дебиторскую задолженность можно перепродать. Сторонами договора могут выступать продавец и банк.

*схема форфетирования

Форфетирование не распространено в России: из-за нестабильной экономической ситуации банкам невыгодно финансировать на длительный период. Западным компаниям, в свою очередь, не хочется рисковать, выбирая посредника в стране с нестабильной экономикой.

В каких ситуациях выгоден бизнес-факторинг

При возникновении форс-мажорных обстоятельств малые и средние компании часто прибегают именно к таким средствам финансирования, как бизнес-факторинг. Банки редко идут навстречу ИП и ООО: они не могут предложить таким предприятиям кредит на выгодных условиях из-за присутствующих рисков.

Бизнес-факторинг удобен в следующих случаях

- Лояльность покупателей можно повысить только отсрочкой платежа, при этом организация теряет время и активы (пример: наложенный платеж в работе интернет-магазина).

- Малое или среднее предприятие нуждается в пополнении оборотного капитала, а банки предлагают кредит под невыгодный процент.

- Крупная компания выкупила у малого или среднего предприятия товар с длительной отсрочкой оплаты: продавец находится в трудном положении и не может потребовать ускорить процесс погашения долга, при этом дальнейшее развитие его бизнеса останавливается.

Финансирование факторинга и его критерии

Сделки бизнес-факторинга различаются по нескольким критериям:

1. Разделение рисков

- с регрессом: если в итоге покупатель не выкупил товары, обязательства по выплате займа переходят обратно к предпринимателю;

- без регресса: фактор берет все риски на себя и взаимодействует с покупателем самостоятельно.

2. Количество факторов

- прямой: один фактор (наиболее частый вариант);

- взаимный: два фактора, один из них – поручитель другого (в международных сделках).

3. Налоговая отчетность

- внутренний: между резидентами одной страны;

- внешний: участники сделки – представители разных стран.

4. Тип документооборота в оформлении сделки

- традиционный (бумажный);

- электронный (EDI-факторинг).

5. Степень информирования покупателя

- открытый: покупатель знает об участии третьей стороны;

- закрытый: покупателю не сообщают о факторе.

6. Момент возникновения обязательств покупателя

- реальный: после поставки товара покупателю;

- консенсуальный: до поставки товара.

7. Набор услуг

- узкий: консультирование предпринимателя, проверка покупателя, предоставление оборотных средств;

- широкий: не только базовые, но и бухгалтерские услуги, страхование и т.д.

Этапы и контроль сделки

В большинстве случае сделка финансирования фактором проходит в несколько этапов:

- Продавец и покупатель договариваются о поставке товаров с отсрочкой оплаты.

- Продавец (заемщик) заключает с факторинговой компанией договор о передаче выставленных счетов.

- Фактор проверяет платежеспособность покупателя или узнает о доходах бизнеса в своих источниках.

- Фактор оплачивает товар с вычетом своей комиссии.

- Покупатели оплачивают товары.

- Деньги поступают на счет фактора.

Преимущества и недостатки факторингового финансирования

Подведем итоги и рассмотрим преимущества и недостатки бизнес-факторинга.

|

Преимущества

|

Недостатки

|

| Залог не требуется | Заемщику приходится раскрывать информацию о своих сделках |

| Поручители не требуются | Возможен только безналичный расчет (на всех этапах сделки) |

| Высокий процент одобрения заявки | |

| Фактор входит в положение клиента, его требования объективны и снисходительны | |

| Нужен минимальный пакет документов (вплоть до их отсутствия) | |

| Налог на прибыль выплачивается удобным, «безболезненным» для заемщика способом | |

| Инкассацию долга клиента осуществляет фактор | |

| Деньги выдаются заемщику максимально быстро | |

| В некоторых случаях фактор предоставляет дополнительные услуги (бухучет, страхование) | |

| Размер займа не ограничен |

Как выбрать факторинговую компанию для малого и среднего бизнеса: полезные советы

Если для крупных предприятий подходят предложения банков-факторов, то для малых и средних выгоднее обращаться в факторинговые компании. Они специализируются на решении проблем ИП и ООО, создавая и обновляя финансовые сервисы для повышения оборота малых предприятий.

Чтобы выбрать факторинговую компанию малому бизнесу:

1. Определите цели факторинга. Если это разовая сделка, вам подойдет узкий факторинг, если ваши проблемы серьезнее, чем просто недостаток оборотных средств – выбирайте широкий факторинг с дополнительным комплексом услуг.

2. Внимательно ознакомьтесь с портфолио (кейсами) фактора, изучите его страницы в социальных сетях, сайт и отзывы, объективно оценив подлинные и заказные. Обратите внимание на даты написания отзывов, они не должны подозрительно повторяться.

3. Узнайте, какой процент ваших доходов требует фактор за свои услуги. Сравните предложения двух-трех компаний и выберите оптимальное соотношение качества и стоимости услуг.

4. Уточните, возможно ли взаимодействие с фактором исключительно онлайн. Если да – это существенно сэкономит ваше личное время.

Какая схема финансирования оптимальна для интернет-магазина?

Об этом читайте в нашей статье «Факторинг для интернет-магазинов: что отличает PimPay от классической факторинговой компании?»

Присоединяйтесь к нам в Telegram и получите гайд в подарок!

Присоединяйтесь к нам в Telegram и получите гайд в подарок!